聯系電(diàn)話(huà):13919219198

電(diàn)話(huà):1502608222

聯系電(diàn)話(huà):13919219198

電(diàn)話(huà):1502608222

近(jìn)年(nián)來(lái),我國(guó)持續加大生(shēng)态環境保護治理(lǐ)力度,環保産業(yè)規模持續快速增加,但(dàn)我國(guó)跟發達國(guó)家(jiā)相(xiàng)比仍有(yǒu)一定差距,環保行業(yè)未來(lái)發展空間(jiān)廣闊。由于環保行業(yè)細分領域較廣,本文(wén)以固體(tǐ)廢物(wù)治理(lǐ)、大氣治理(lǐ)和(hé)污水(shuǐ)處理(lǐ)三個(gè)主要子(zǐ)領域為(wèi)切入點,對(duì)EPC、BOT、PPP三種環保企業(yè)承接項目的(de)主流模式分别從(cóng)其運作(zuò)模式和(hé)會計(jì)處理(lǐ)方式兩方面進行梳理(lǐ)和(hé)分析。

分析結果顯示,環保企業(yè)在運作(zuò)過程中呈現(xiàn)了以下(xià)風(fēng)險:

1、從(cóng)環保企業(yè)采用的(de)不同經營模式看(kàn):EPC模式及PPP模式的(de)回款效率較高(gāo),BOT模式下(xià)的(de)回款效率相(xiàng)對(duì)較低(dī);

2、從(cóng)項目回款方來(lái)看(kàn),由于地(dì)方政府之間(jiān)的(de)差異,其協議(yì)項下(xià)回款保障程度不同,相(xiàng)比下(xià)PPP模式下(xià)地(dì)方政府的(de)回款更有(yǒu)保障;

3、财務粉飾風(fēng)險,環保企業(yè)可能存在通(tōng)過對(duì)PPP項目的(de)不并表處理(lǐ),降低(dī)債務負擔、優化(huà)現(xiàn)金(jīn)流表現(xiàn),需關注;

4、流動性風(fēng)險,作(zuò)為(wèi)高(gāo)度依賴資金(jīn)的(de)環保行業(yè),在今年(nián)偏緊的(de)融資環境和(hé)監管環境下(xià),再融資難度急劇(jù)上(shàng)升,現(xiàn)金(jīn)流成為(wèi)制約環保企業(yè)持續經營的(de)關鍵因素,對(duì)外(wài)部融資環境較敏感的(de)環保企業(yè)受到的(de)影響較大,資金(jīn)鏈斷裂的(de)風(fēng)險較高(gāo)。

但(dàn)部分環保龍頭公司運營能力強、融資渠道(dào)多元、資金(jīn)成本低(dī)等優勢愈發明(míng)顯,而且随着PPP項目清庫完成後,項目運作(zuò)逐漸走向規範化(huà),PPP項目由量變逐漸走向質變,相(xiàng)關公司在獲取優質PPP項目亦有(yǒu)明(míng)顯優勢,以及随着近(jìn)來(lái)國(guó)家(jiā)和(hé)地(dì)方政府纾解上(shàng)市(shì)公司股權質押風(fēng)險,積極安排資金(jīn)化(huà)解風(fēng)險。因此,中債資信依舊(jiù)維持龍頭環保企業(yè)短期和(hé)長(cháng)期來(lái)看(kàn)信用風(fēng)險可控。

一、環保行業(yè)簡要概述

廣義上(shàng),環保行業(yè)指是以防止環境污染、改善生(shēng)态環境、保護自(zì)然資源為(wèi)目的(de)所進行的(de)技(jì)術開(kāi)發、産品生(shēng)産、商業(yè)流通(tōng)、資源利用、信息服務、工(gōng)程承包、自(zì)然保護開(kāi)發等活動的(de)總稱。按污染物(wù)種類不同,通(tōng)常将環保行業(yè)劃分為(wèi)大氣治理(lǐ)、水(shuǐ)污染處理(lǐ)、固體(tǐ)廢物(wù)處理(lǐ)及其他(tā)領域。其中,固體(tǐ)廢物(wù)治理(lǐ)、大氣治理(lǐ)和(hé)污水(shuǐ)處理(lǐ)等三個(gè)子(zǐ)領域在整個(gè)環保行業(yè)中占主導,由于環保行業(yè)細分領域較多,本文(wén)主要從(cóng)以上(shàng)三個(gè)子(zǐ)領域對(duì)其運行模式和(hé)風(fēng)險進行探讨(如無特殊說(shuō)明(míng),後文(wén)中的(de)環保即代指該三個(gè)子(zǐ)領域)。

十九大指出,我國(guó)經濟已由高(gāo)速增長(cháng)階段轉向高(gāo)質量發展階段,推進綠色發展、着力解決突出環境問(wèn)題、加大生(shēng)态系統保護力度,是當前的(de)重要任務。2015年(nián),我國(guó)開(kāi)始正式實施新環保法和(hé)排放(fàng)标準;2016年(nián),我國(guó)開(kāi)啓環境監測監察垂直管理(lǐ)制度上(shàng)收監測事(shì)權等,并且開(kāi)始推行排污許可證制度;2018年(nián),我國(guó)正式實施環境保護稅法;此外(wài),2013年(nián)起,我國(guó)還(hái)相(xiàng)繼制定了“氣十條”、“水(shuǐ)十條”、“土(tǔ)十條”三大污染防治行動計(jì)劃。在環境治理(lǐ)迫切性和(hé)環保政策的(de)雙重推動下(xià),環保市(shì)場(chǎng)對(duì)社會資本的(de)吸引力不斷增加,環保産業(yè)規模持續快速增加,其中“十二五”期間(jiān)我國(guó)環境污染治理(lǐ)總投資約5萬億元,據環保部規劃院測算(suàn),“十三五”全社會環保投資将達到17萬億元,是“十二五”的(de)3倍以上(shàng);但(dàn)和(hé)發達國(guó)家(jiā)相(xiàng)比,我國(guó)環保行業(yè)的(de)發展仍具備很(hěn)大的(de)空間(jiān),其中,2016年(nián),我國(guó)環境污染治理(lǐ)投資為(wèi)9,219.80億元,僅占當年(nián)GDP的(de)1.24%,根據世界上(shàng)發達國(guó)家(jiā)的(de)經驗,環保投入占到GDP的(de)3%以上(shàng),環境質量才會得到較好(hǎo)改善。分别從(cóng)三個(gè)子(zǐ)領域發展現(xiàn)狀來(lái)看(kàn):

固廢處理(lǐ)方面,一般來(lái)說(shuō),固廢處理(lǐ)包括工(gōng)業(yè)廢物(wù)、生(shēng)活垃圾和(hé)農(nóng)業(yè)廢物(wù),本文(wén)以生(shēng)活垃圾為(wèi)側重。随着中國(guó)城(chéng)市(shì)化(huà)進程的(de)加快以及人(rén)民(mín)生(shēng)活水(shuǐ)平的(de)提高(gāo),城(chéng)鎮生(shēng)活垃圾量逐年(nián)增加,生(shēng)活垃圾的(de)處理(lǐ)主要是衛生(shēng)填埋和(hé)焚燒兩種,曆史上(shàng)來(lái)看(kàn),填埋一直占據主導地(dì)位,長(cháng)期看(kàn)焚燒處理(lǐ)優勢明(míng)顯[具有(yǒu)節約土(tǔ)地(dì)資源,資源回收利用高(gāo),焚燒發電(diàn)産生(shēng)經濟效益可觀等優勢],逐漸成為(wèi)垃圾處理(lǐ)的(de)主流模式,其中,我國(guó)垃圾焚燒處理(lǐ)量占比從(cóng)2006年(nián)的(de)14.45%上(shàng)升到2015年(nián)的(de)31%。根據《“十三五”全國(guó)城(chéng)鎮生(shēng)活垃圾無害化(huà)處理(lǐ)設施建設規劃》,截至2015年(nián),全國(guó)設市(shì)城(chéng)市(shì)和(hé)縣城(chéng)生(shēng)活垃圾無害化(huà)處理(lǐ)能力達到75.8萬噸/日(rì),比2010年(nián)增加30.1萬噸/日(rì),生(shēng)活垃圾無害化(huà)處理(lǐ)率達到90.2%,其中設市(shì)城(chéng)市(shì)94.1%,縣城(chéng)79.0%,超額完成“十二五”規劃确定的(de)無害化(huà)處理(lǐ)率目标;“十三五”期間(jiān),到2020年(nián)底,全國(guó)城(chéng)市(shì)生(shēng)活垃圾無害化(huà)處理(lǐ)率達到95%以上(shàng),縣城(chéng)(建成區(qū))生(shēng)活垃圾無害化(huà)處理(lǐ)率達到80%以上(shàng);全國(guó)規劃新增生(shēng)活垃圾無害化(huà)處理(lǐ)能力50.97萬噸/日(rì)(包含“十二五”續建12.9萬噸/日(rì)),設市(shì)城(chéng)市(shì)生(shēng)活垃圾焚燒處理(lǐ)能力占無害化(huà)處理(lǐ)總能力的(de)比例達到50%,東部地(dì)區(qū)達到60%。整體(tǐ)看(kàn),未來(lái)垃圾焚燒處理(lǐ)能力或實現(xiàn)翻倍增長(cháng),發展空間(jiān)廣闊。

水(shuǐ)污染治理(lǐ)方面,本文(wén)主要指污水(shuǐ)處理(lǐ),“十二五”期間(jiān)我國(guó)污水(shuǐ)處理(lǐ)能力大幅增長(cháng),截至2015年(nián),全國(guó)城(chéng)鎮污水(shuǐ)處理(lǐ)能力已達到2.17億立方米/日(rì),城(chéng)市(shì)污水(shuǐ)處理(lǐ)率達到92%,縣城(chéng)污水(shuǐ)處理(lǐ)率達到85%。但(dàn)對(duì)于我國(guó)許多三四線城(chéng)市(shì)和(hé)鄉(xiāng)鎮地(dì)區(qū),其污水(shuǐ)處理(lǐ)産能還(hái)較為(wèi)短缺,污水(shuǐ)設備年(nián)久失修、漏損嚴重、“黑(hēi)臭水(shuǐ)體(tǐ)”等問(wèn)題較突出,而這(zhè)些市(shì)場(chǎng)的(de)不足和(hé)空白将支撐起水(shuǐ)污染治理(lǐ)領域的(de)快速發展,根據《“十三五”全國(guó)城(chéng)鎮污水(shuǐ)處理(lǐ)及再生(shēng)利用設施建設規劃》,“十三五”期間(jiān),城(chéng)鎮污水(shuǐ)處理(lǐ)及再生(shēng)利用設施建設共投資約5,644億元,到2020年(nián),實現(xiàn)城(chéng)鎮污水(shuǐ)處理(lǐ)設施全覆蓋,城(chéng)市(shì)污水(shuǐ)處理(lǐ)率達到95%,其中地(dì)級及以上(shàng)城(chéng)市(shì)建成區(qū)基本實現(xiàn)全收集、全處理(lǐ);縣城(chéng)不低(dī)于85%。

大氣治理(lǐ)方面,根據領域層面來(lái)區(qū)分,大氣污染治理(lǐ)行業(yè)分為(wèi)脫硫、脫硝、除塵三大領域。脫硫脫硝早在2006年(nián)就開(kāi)始大力度控制,到2015年(nián),全國(guó)脫硫、脫硝機(jī)組容量占煤電(diàn)總裝機(jī)容量比例分别提高(gāo)到99%、92%,脫硫市(shì)場(chǎng)在電(diàn)力領域的(de)未來(lái)發展空間(jiān)有(yǒu)限,未來(lái)發展主要在供熱、鋼鐵(tiě)、水(shuǐ)泥等非電(diàn)領域清潔改造方向。随着霧霾天的(de)頻(pín)繁襲來(lái)和(hé)公衆反應強烈,根據《“十三五”生(shēng)态環境保護規劃》,“十三五”期間(jiān),到2020年(nián),地(dì)級及以上(shàng)城(chéng)市(shì)空氣質量優良天數比率要求提升至80%以上(shàng)(2015年(nián)為(wèi)76.7%),總體(tǐ)看(kàn)大氣治理(lǐ)仍有(yǒu)一定的(de)發展空間(jiān)。

二、環保企業(yè)主流的(de)經營運作(zuò)模式和(hé)會計(jì)處理(lǐ)

環保項目可分為(wèi)經營類和(hé)非經營類項目,非經營類項目如環境治理(lǐ)和(hé)修複、濕地(dì)保護等,項目無收益或收益較低(dī),主要付費(fèi)方為(wèi)政府部門;經營類項目如污水(shuǐ)處理(lǐ)、垃圾處理(lǐ)等,雖然有(yǒu)用戶付費(fèi),但(dàn)公益性質較強,收費(fèi)标準往往較低(dī),投資回收周期較長(cháng),因此地(dì)方政府也受制于财政預算(suàn)不足,環保項目難以推動。但(dàn)在環境治理(lǐ)任務和(hé)鼓勵社會資本投資的(de)各項政策推動下(xià),社會資本參與程度不斷加深,以EPC、BT、BOT、BOO、TOT、PPP等多種模式承接環保項目,相(xiàng)對(duì)來(lái)說(shuō),EPC、BOT、PPP為(wèi)主流模式。下(xià)文(wén)對(duì)上(shàng)述三個(gè)領域結合運營模式和(hé)實際案例梳理(lǐ),具體(tǐ)看(kàn)如下(xià):

(一)EPC模式—以大氣處理(lǐ)為(wèi)例

大氣處理(lǐ)項目(煙(yān)氣、脫硫或脫硝項目)目前采用較多的(de)管理(lǐ)模式為(wèi)設計(jì)—采購—建造(Engineering-Procurement-Construction,簡稱EPC模式),即環保企業(yè)按照(zhào)合同約定将整個(gè)工(gōng)程建設完畢後交由業(yè)主運行的(de)商業(yè)模式,環保企業(yè)隻賺取工(gōng)程建設的(de)利潤,不參與後期的(de)運營管理(lǐ),故以大氣處理(lǐ)項目(煙(yān)氣、脫硫或脫硝項目)為(wèi)例,主要分為(wèi)以下(xià)三階段:

1、投标階段:業(yè)主方(電(diàn)廠(chǎng))發布脫硫或脫硝項目招标,環保企業(yè)在對(duì)項目招标信息進行分析篩選後,根據投标計(jì)劃和(hé)項目個(gè)性化(huà)需求,制作(zuò)項目投标書(shū),參與項目投标,中标後與電(diàn)廠(chǎng)簽訂合同,一般約定環保企業(yè)工(gōng)程建設的(de)所有(yǒu)內(nèi)容,包括項目設計(jì)、設備采購、運輸、土(tǔ)建施工(gōng)、安裝調試、試運行。

2、施工(gōng)階段:業(yè)主方(電(diàn)廠(chǎng))按合同約定支付一定比例的(de)預付款,一般為(wèi)10%~30%,環保企業(yè)按照(zhào)設計(jì)方案組織施工(gōng)團隊進場(chǎng),組織施工(gōng)建設。業(yè)主方按照(zhào)合同中約定的(de)進度付款,待雙方确認的(de)關鍵設備等安裝完畢、運行測試正常後支付,支付比例在合同中約定,一般可以收取到施工(gōng)總投資的(de)大部分款項。

3、竣工(gōng)結算(suàn)階段:工(gōng)程竣工(gōng)結算(suàn)後,業(yè)主根據合同約定預留5%~10%左右的(de)比例作(zuò)為(wèi)工(gōng)程質保金(jīn),責任期(1~2年(nián))滿後全額支付。

具體(tǐ)的(de)流程圖如下(xià):

會計(jì)處理(lǐ)方式:項目啓動後,環保企業(yè)将進行合同建造時(shí)發生(shēng)的(de)人(rén)工(gōng)費(fèi)、材料費(fèi)等列入“存貨”,在各個(gè)結算(suàn)時(shí)點,環保企業(yè)根據與業(yè)主确認的(de)進度同時(shí)确認收入,收到款項的(de)部分計(jì)入“貨币資金(jīn)”,未收到的(de)款項計(jì)入“應收賬款”。

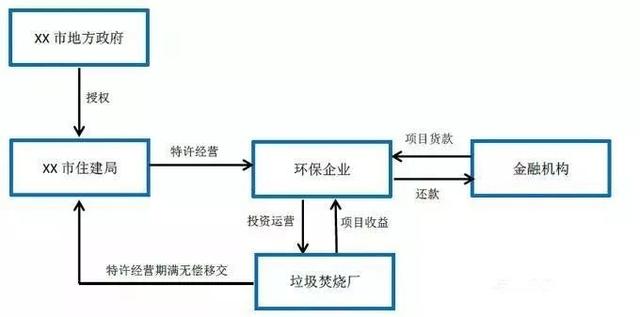

(二)BOT模式—以垃圾焚燒項目為(wèi)例

由于我國(guó)固廢處理(lǐ)(垃圾焚燒)行業(yè)起步晚、相(xiàng)關處理(lǐ)技(jì)術薄弱,加之各級政府财力有(yǒu)限,我國(guó)固廢處理(lǐ)(垃圾焚燒)項目廣泛采用BOT(Build Operate Transfer)模式,故BOT模式以垃圾焚燒項目為(wèi)例,主要分為(wèi)以下(xià)四階段:

1、準備階段:地(dì)方政府作(zuò)為(wèi)項目發起人(rén)向社會招标,環保企業(yè)中标後,雙方簽訂特許經營等合同(中标的(de)環保企業(yè)以特許經營的(de)方式獲取垃圾焚燒項目建設完畢後續20-30年(nián)的(de)經營管理(lǐ)權);

2、建設階段:環保企業(yè)負責前期垃圾焚燒廠(chǎng)的(de)投資和(hé)建設;

3、經營階段:以特許經營的(de)方式經營垃圾焚燒廠(chǎng),在特許經營期內(nèi),收入來(lái)源主要為(wèi):一是項目所在地(dì)政府環衛部門或當地(dì)财政局支付的(de)垃圾處理(lǐ)費(fèi),一般公司會與地(dì)方政府設定垃圾的(de)保底供應量,在保證最低(dī)供應量的(de)基礎上(shàng),地(dì)方政府按照(zhào)公司實際處理(lǐ)量支付垃圾處理(lǐ)服務費(fèi),後期也會根據CPI、公司貸款利率等影響公司成本的(de)因素進行不定期調整;二是向電(diàn)網公司售電(diàn)收取的(de)電(diàn)費(fèi);

4、移交階段:垃圾焚燒項目運營期滿後有(yǒu)兩種處理(lǐ)方式:一是無償移交給項目所在地(dì)政府;二是當地(dì)政府繼續采取市(shì)場(chǎng)化(huà)方式聘用專業(yè)公司進行運營,在同等條件(jiàn)下(xià)前述中标的(de)環保企業(yè)具有(yǒu)優先運營權。

具體(tǐ)的(de)流程圖如下(xià):

會計(jì)處理(lǐ)方式:建設期間(jiān),環保企業(yè)将相(xiàng)關投資支出列入“在建工(gōng)程”,建成後達到預定可使用狀态時(shí),從(cóng)“在建工(gōng)程”轉入“無形資産”或“長(cháng)期應收款”,部分垃圾焚燒項目設有(yǒu)保底垃圾處理(lǐ)量,可以準确地(dì)估計(jì)項目運營期內(nèi)每年(nián)的(de)保底收入,可以看(kàn)做是一項金(jīn)融資産,因此,公司将運營期內(nèi)每年(nián)的(de)保底處理(lǐ)收入按照(zhào)一定的(de)折現(xiàn)率折現(xiàn)加總确定為(wèi)“長(cháng)期應收款”,項目建造成本總預算(suàn)金(jīn)額超出長(cháng)期應收款總額的(de)差額部分,确定為(wèi)“無形資産”,也有(yǒu)部分環保企業(yè)将其全部确認為(wèi)“無形資産”。工(gōng)程階段雖有(yǒu)工(gōng)程收入并确認利潤,但(dàn)并無實際經營性現(xiàn)金(jīn)流入;運營期間(jiān),環保企業(yè)按照(zhào)規定确認主營業(yè)務收入,并結轉相(xiàng)關主營業(yè)務成本;移交時(shí),将BOT項目移交至當地(dì)地(dì)方政府,由于在特許經營期已經将列入“無形資産”的(de)移交設施進行分期攤銷且殘值為(wèi)零,因而隻要進行實務移交即可,不需作(zuò)會計(jì)處理(lǐ)。

(三)PPP模式—以污水(shuǐ)處理(lǐ)項目為(wèi)例

水(shuǐ)環境治理(lǐ)(污水(shuǐ)處理(lǐ))項目投資規模較大、需求長(cháng)期穩定、價格調整機(jī)制靈活、市(shì)場(chǎng)化(huà)程度較高(gāo),非常适宜采用政府和(hé)社會資本合作(zuò)模式(即PPP模式,Public-Private Partnership),故PPP模式以污水(shuǐ)處理(lǐ)為(wèi)例,結合财政部的(de)規定,一個(gè)完整的(de)PPP模式主要包括以下(xià)五階段:

1、項目識别階段:當地(dì)政府部門發行、征集潛在的(de)污水(shuǐ)處理(lǐ)拟新建、改建或存量項目,并對(duì)潛在PPP項目進行評估篩選,确定備選項目,制定相(xiàng)應的(de)開(kāi)發計(jì)劃,進行相(xiàng)關的(de)物(wù)有(yǒu)所值評價和(hé)财政承受能力評估,構建PPP項目庫;

2、項目準備階段:當地(dì)政府指定有(yǒu)關職能部門或事(shì)業(yè)單位作(zuò)為(wèi)項目的(de)實施機(jī)構(污水(shuǐ)處理(lǐ)項目一般由當地(dì)住建委或水(shuǐ)務管理(lǐ)部門),對(duì)實施方案進行編制和(hé)審核;

3、項目采購階段:項目實施機(jī)構準備資格預審文(wén)件(jiàn),發布資格預審公告,邀請社會資本方參與資格預審,環保企業(yè)作(zuò)為(wèi)社會資本方中選後,地(dì)方政府審核同意後項目實施機(jī)構與中選環保企業(yè)簽訂協議(yì);

4、項目執行階段:根據約定環保企業(yè)和(hé)地(dì)方政府共同成立項目公司(SPV),在項目公司成立時(shí),地(dì)方政府一般出資20%~30%,環保企業(yè)一般出資70%~80%,并由項目公司(SPV)負責融資、建設、運營、維護等過程,包括一般建設階段1~2年(nián),在項目建設完成、驗收确認後,開(kāi)始項目運營,通(tōng)常運營周期為(wèi)20~30年(nián),運營收入主為(wèi)再生(shēng)水(shuǐ)廠(chǎng)自(zì)來(lái)水(shuǐ)費(fèi)、污水(shuǐ)處理(lǐ)廠(chǎng)水(shuǐ)費(fèi)收入、河道(dào)治理(lǐ)的(de)政府購買服務等。

5、項目移交階段:項目運營期滿後有(yǒu)兩種處理(lǐ)方式:一是無償移交給項目所在地(dì)政府;二是當地(dì)政府繼續采取市(shì)場(chǎng)化(huà)方式聘用專業(yè)公司進行運營,在同等條件(jiàn)下(xià)前述中标的(de)環保企業(yè)具有(yǒu)優先運營權。

具體(tǐ)的(de)流程圖如下(xià):

會計(jì)處理(lǐ)方式:

并表:在SPV公司将污水(shuǐ)處理(lǐ)項目公司委托給環保企業(yè)(一般為(wèi)母公司)承接建設情況下(xià),由于一般情況下(xià),環保企業(yè)對(duì)項目公司的(de)持股比例高(gāo)于50%,環保企業(yè)選擇并表處理(lǐ),而且污水(shuǐ)處理(lǐ)項目在PPP模式下(xià)具體(tǐ)運作(zuò)普遍需采用BOT模式,從(cóng)合并報表層面看(kàn)污水(shuǐ)處理(lǐ)項目啓動後與BOT模式項目記賬方式類似,建設期間(jiān),公司将相(xiàng)關支出列入在建工(gōng)程,建成後達到預定可使用狀态時(shí),從(cóng)“在建工(gōng)程”轉入“無形資産”或“長(cháng)期應收款”,部分污水(shuǐ)處理(lǐ)項目設有(yǒu)保底污水(shuǐ)處理(lǐ)量,可以準确地(dì)估計(jì)項目運營期內(nèi)每年(nián)的(de)保底收入,可以看(kàn)做是一項金(jīn)融資産,因此,公司将運營期內(nèi)每年(nián)的(de)保底處理(lǐ)收入按照(zhào)一定的(de)折現(xiàn)率折現(xiàn)加總确定為(wèi)“長(cháng)期應收款”,項目建造成本總預算(suàn)金(jīn)額超出長(cháng)期應收款總額的(de)差額部分,确定為(wèi)“無形資産”,也有(yǒu)部分環保企業(yè)将其全部确認為(wèi)“無形資産”。工(gōng)程建設階段合并層面雖有(yǒu)工(gōng)程收入并确認利潤,但(dàn)并無實際經營性現(xiàn)金(jīn)流入;運營期間(jiān),公司按照(zhào)規定确認主營業(yè)務收入,并結轉相(xiàng)關主營業(yè)務成本;移交時(shí),将PPP項目移交至當地(dì)地(dì)方政府,由于在特許經營期已經将列入“無形資産”的(de)移交設施進行分期攤銷且殘值為(wèi)零,因而隻要進行實務移交即可,不需作(zuò)會計(jì)處理(lǐ)。

不并表情況下(xià):對(duì)于SPV的(de)股權投資計(jì)入合并報表的(de)其他(tā)非流動資産或者按照(zhào)未達到控制的(de)子(zǐ)公司或合營聯營公司處理(lǐ),股權投資計(jì)入合并報表的(de)長(cháng)期股權投資,建設期間(jiān),合并報表層面,SPV公司對(duì)環保企業(yè)(母公司)建設支付的(de)“預付賬款”成為(wèi)合并報報表中的(de)“預收賬款”,而且環保企業(yè)在确認收入的(de)同時(shí),還(hái)有(yǒu)經營性現(xiàn)金(jīn)流入。

近(jìn)幾年(nián),在PPP政策不斷健全完善的(de)大背景下(xià),PPP模式逐步在環保行業(yè)內(nèi)部推廣,尤其是2015年(nián)之後,基于PPP的(de)投融資模式成為(wèi)了環保公司獲取的(de)訂單和(hé)當地(dì)地(dì)方政府推進環保項目的(de)關鍵。對(duì)地(dì)方政府來(lái)說(shuō),PPP項目需要與環保企業(yè)共同成立SPV公司,後續SPV公司的(de)運作(zuò)地(dì)方政府并不控股,地(dì)方政府也不需要承擔項目公司的(de)償債責任,也不為(wèi)項目公司做擔保,能實現(xiàn)“債務隔離”;而且PPP項目的(de)回款周期較長(cháng),有(yǒu)助于緩解地(dì)方财政壓力。對(duì)于環保企業(yè)來(lái)說(shuō),在PPP政策和(hé)環保項目付費(fèi)機(jī)制的(de)完美(měi)結合下(xià),環保企業(yè)積極開(kāi)拓PPP環保業(yè)務,相(xiàng)關訂單呈現(xiàn)爆發性增長(cháng),推動業(yè)績增長(cháng);此外(wài),2017年(nián)7月(yuè),财政部、住房(fáng)城(chéng)鄉(xiāng)建設部、農(nóng)業(yè)部、環境保護部以财建【2017】455号文(wén)明(míng)确“關于政府參與的(de)污水(shuǐ)、垃圾處理(lǐ)項目全面實施PPP模式”;截至2018年(nián)6月(yuè)末,财政部PPP項目庫生(shēng)态建設和(hé)環境保護類落地(dì)項目投資額4486億元,占全部落地(dì)項目的(de)7.5%。

三、環保企業(yè)不同經營運作(zuò)模式下(xià)的(de)風(fēng)險識别

(一)不同模式下(xià)其回款情況各有(yǒu)不同,PPP和(hé)EPC模式回款質量較BOT模式更高(gāo)

環保企業(yè)的(de)回款質量跟其采用的(de)經營模式和(hé)項目收益質量兩方面有(yǒu)關。

1、從(cóng)環保企業(yè)采用的(de)不同經營模式看(kàn):EPC模式及PPP模式的(de)回款效率較高(gāo),BOT模式下(xià)的(de)回款效率相(xiàng)對(duì)較低(dī)

EPC模式下(xià):理(lǐ)論上(shàng),環保企業(yè)僅作(zuò)為(wèi)工(gōng)程總包方參與項目建設,建設周期一般為(wèi)1~2年(nián),并且按項目建設進度同時(shí)獲得建設收入和(hé)現(xiàn)金(jīn)流入。因此,除去(qù)最後完工(gōng)約定預留5%~10%左右的(de)比例工(gōng)程質保金(jīn)之外(wài),理(lǐ)論上(shàng)90%~95%的(de)項目建設收入和(hé)現(xiàn)金(jīn)流入(含收益)均能在整個(gè)項目建設周期內(nèi)實現(xiàn)。

BOT模式下(xià):環保企業(yè)前期需要墊資建設,建設期(一般2年(nián))無現(xiàn)金(jīn)流入,項目建設完畢進入運營期後,環保企業(yè)開(kāi)始獲得運營收入和(hé)現(xiàn)金(jīn)流入,理(lǐ)論上(shàng)在運營期內(nèi)(一般為(wèi)20~30年(nián))獲得的(de)收入可覆蓋前期的(de)項目建設、運營、融資等支出并加上(shàng)合理(lǐ)的(de)投資回報。

PPP模式下(xià):環保企業(yè)初期與地(dì)方政府設立SPV公司需要支出一定的(de)資本金(jīn),SPV公司向銀行取得貸款,項目建設期,由環保企業(yè)承包項目的(de)建設,由SPV公司付款實現(xiàn)相(xiàng)應的(de)建設收入和(hé)現(xiàn)金(jīn)流入;運營期,SPV公司獲得項目特許經營權20~30年(nián),實現(xiàn)相(xiàng)應的(de)運營收入和(hé)現(xiàn)金(jīn)流入,覆蓋剩餘投資部分(含項目運營、融資等支出)和(hé)獲得合理(lǐ)的(de)投資回報。

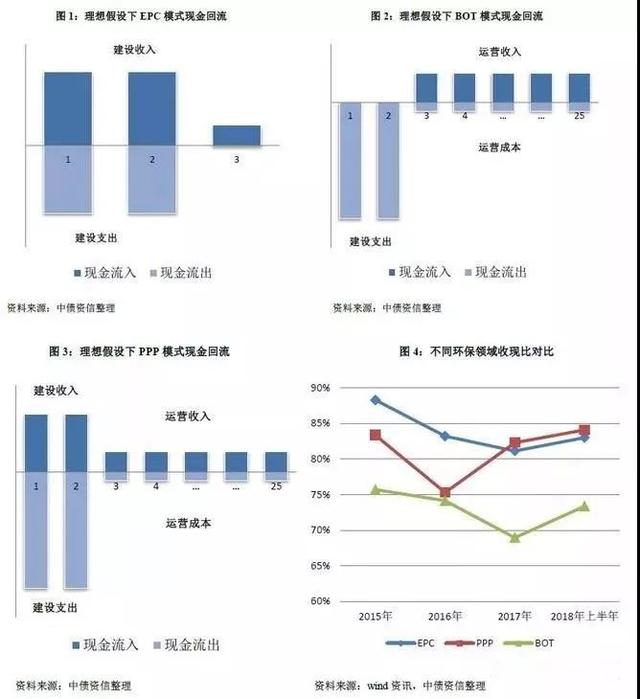

假設理(lǐ)想情況下(xià),投資支出、未來(lái)回款、未來(lái)運營支出平均分配在其建設(2年(nián))和(hé)運營周期(23年(nián))內(nèi),而且收入确認的(de)同時(shí)現(xiàn)金(jīn)流也同步實現(xiàn),不考慮融資性現(xiàn)金(jīn)流、回款滞後等因素,結合前文(wén)對(duì)不同模式的(de)情況,我們得出不同經營模式下(xià)預設的(de)現(xiàn)金(jīn)回流圖形(見圖1、2、3)。同時(shí),結合實際案例:本文(wén)分别從(cóng)固體(tǐ)廢物(wù)治理(lǐ)、大氣治理(lǐ)和(hé)污水(shuǐ)處理(lǐ)等三個(gè)子(zǐ)領域分别選取5~9家(jiā)主營較為(wèi)突出的(de)環保企業(yè),共計(jì)22家(jiā)。例如,固廢處理(lǐ)選取了東江環保、盛運環保、啓迪桑德、中國(guó)天楹等,污水(shuǐ)處理(lǐ)選取了碧水(shuǐ)源、安徽國(guó)祯環保、萬邦達、博天環境等,大氣治理(lǐ)選取了清新環境、龍淨環保、菲達環保、國(guó)電(diàn)遠(yuǎn)達等(後文(wén)樣本數據下(xià)同)。分析得出,近(jìn)三年(nián)及一期,大氣治理(lǐ)樣本企業(yè)、污水(shuǐ)處理(lǐ)樣本企業(yè)和(hé)固廢處理(lǐ)樣本企業(yè)平均收現(xiàn)比(銷售商品、提供勞務收到的(de)現(xiàn)金(jīn)/營業(yè)收入)分别為(wèi)83.93%、81.27%和(hé)73.05%(見圖4),由于大氣治理(lǐ)領域、污水(shuǐ)處理(lǐ)領域以及固廢處理(lǐ)領域其分别以EPC模式、PPP模式和(hé)BOT模式為(wèi)主,因此我們亦可以推出EPC模式和(hé)PPP模式的(de)回款效率要優于BOT模式。

2、從(cóng)項目回款方來(lái)看(kàn),由于地(dì)方政府之間(jiān)的(de)差異,其協議(yì)項下(xià)回款保障程度不同,相(xiàng)比下(xià)PPP模式下(xià)地(dì)方政府的(de)回款更有(yǒu)保障

大氣治理(lǐ)主要集中在工(gōng)業(yè)企業(yè)治理(lǐ)領域,以EPC為(wèi)主,得益于項目投資規模相(xiàng)對(duì)較小(xiǎo)、建設周期短且按進度确認收入,EPC回款風(fēng)險不大;而固廢處理(lǐ)和(hé)污水(shuǐ)處理(lǐ)一般由政府主導運營,投資規模過高(gāo)不适合采用EPC模式,而且後期需要運營,适合采用BOT和(hé)PPP模式,但(dàn)受限于收費(fèi)标準相(xiàng)對(duì)較低(dī),期間(jiān)還(hái)受用戶等因素或不達預期、價格調整機(jī)制不靈活、市(shì)場(chǎng)化(huà)程度不太高(gāo)、需求長(cháng)期穩定性差等因素影響,往往存在較大的(de)資金(jīn)回收風(fēng)險,因此在長(cháng)期運營中需要政府給予一定的(de)補貼。而環保企業(yè)在與不同地(dì)區(qū)地(dì)方政府簽訂協議(yì)并承接運營項目,一方面,雖然有(yǒu)協議(yì)支持,但(dàn)是由于項目運營的(de)污水(shuǐ)處理(lǐ)、垃圾處理(lǐ)費(fèi)等并不直接交由環保企業(yè),而需要各地(dì)地(dì)方政府相(xiàng)關部門收取費(fèi)用後轉手提供環保企業(yè),其存在一定的(de)道(dào)德風(fēng)險;另一方面,不同地(dì)區(qū)經濟财政實力、政府債務承受能力千差萬别,部分經濟财政實力較弱、政府預算(suàn)支出中剛性支出占比較高(gāo)或地(dì)方政府債務負擔較重的(de)地(dì)區(qū),未來(lái)回款或存在較高(gāo)可能和(hé)較大規模的(de)滞後,尤其是目前一二線城(chéng)市(shì)垃圾處理(lǐ)和(hé)污水(shuǐ)處理(lǐ)趨于飽和(hé),大部分項目來(lái)自(zì)于三四線及以下(xià)的(de)城(chéng)市(shì),更需關注不同地(dì)區(qū)之間(jiān)的(de)差異。但(dàn)是相(xiàng)比BOT模式,規範的(de)PPP項目需要政府支出納入人(rén)大預算(suàn)決議(yì),未來(lái)都(dōu)預留了相(xiàng)應的(de)預算(suàn)支出安排,而且前期未開(kāi)展物(wù)有(yǒu)所值評價或财政承受能力論證的(de)、運作(zuò)不規範的(de)以及構成違法違規舉債擔保的(de)PPP項目得到了清退,随着PPP項目清庫完成後,項目運作(zuò)逐漸走向規範化(huà),PPP項目由量變逐漸走向質變,因此整體(tǐ)看(kàn)PPP模式下(xià)回款保障程度更高(gāo)。

(二)财務粉飾的(de)風(fēng)險——SPV公司不并表,隐藏實際債務負擔,美(měi)化(huà)現(xiàn)金(jīn)流

PPP模式下(xià),政府部門通(tōng)過政府采購形式與中标單位(即環保企業(yè))組成的(de)特殊目的(de)公司(SPV)簽定特許合同,SPV公司承擔項目的(de)籌資、建設與運營,按現(xiàn)行普遍的(de)會計(jì)處理(lǐ),一般根據對(duì)SPV公司的(de)持股比例綜合判斷能否控制,能夠控制的(de)納入環保企業(yè)合并報表範圍,不能控制的(de)且有(yǒu)重大影響的(de)計(jì)入環保企業(yè)長(cháng)期股權投資科(kē)目,不能控制的(de)且沒有(yǒu)重大影響的(de)計(jì)入環保企業(yè)可供出售金(jīn)融資産或其他(tā)非流動資産科(kē)目。一般情況下(xià),環保企業(yè)作(zuò)為(wèi)中标單位對(duì)SPV公司控股比例超過50%,而且大部分環保企業(yè)會選擇将PPP并表,但(dàn)是環保企業(yè)承接PPP項目普遍自(zì)有(yǒu)資金(jīn)比例較低(dī)(一般占比20%~30%),其餘均依賴外(wài)部融資,而且PPP項目普遍回報周期長(cháng)、資金(jīn)占款多、回款滞後,并表後将會導緻債務負擔加重、現(xiàn)金(jīn)流表現(xiàn)惡化(huà)。

若選擇不并表處理(lǐ),對(duì)于SPV的(de)股權投資計(jì)入合并報表的(de)其他(tā)非流動資産或者按照(zhào)未達到控制的(de)子(zǐ)公司或合營聯營公司處理(lǐ),股權投資計(jì)入合并報表的(de)長(cháng)期股權投資,同時(shí),實務中,SPV公司一般也是委托方,委托環保公司(即母公司)施工(gōng)建設,雖然在建設階段,母公司确認應收賬款後需要計(jì)提壞賬損失,降低(dī)淨利潤;但(dàn)是,一方面,由于SPV公司的(de)負債沒有(yǒu)合并,有(yǒu)利于降低(dī)環保企業(yè)整體(tǐ)債務負擔;另一方面,母子(zǐ)公司之間(jiān)因施工(gōng)關聯交易的(de)經營活動現(xiàn)金(jīn)流量可以不用相(xiàng)互抵銷,總體(tǐ)下(xià)來(lái)經營活動現(xiàn)金(jīn)流入會大幅增多,現(xiàn)金(jīn)流的(de)表現(xiàn)将得以改善。不并表帶來(lái)環保企業(yè)的(de)财務改善亦有(yǒu)助于其對(duì)外(wài)融資繼續“跑馬圈地(dì)”。因此,對(duì)于承擔PPP項目較多的(de)環保企業(yè),上(shàng)市(shì)公司可以采取引入更多項目合作(zuò)方或PPP基金(jīn)的(de)方式降低(dī)控股比例以實現(xiàn)不并表,若資産負債率低(dī)于平均水(shuǐ)平或現(xiàn)金(jīn)流表現(xiàn)優于平均水(shuǐ)平的(de),需留心其PPP是否并表,以便真實判斷其财務表現(xiàn)。

(三)流動性風(fēng)險——投資大遇上(shàng)融資難,流動性雪(xuě)上(shàng)加霜

近(jìn)幾年(nián)環保企業(yè)為(wèi)了占領市(shì)場(chǎng),大量墊資建設且增長(cháng)迅猛,2015~2017年(nián),樣本環保企業(yè)資産規模平均增速達到26%;受益于規模擴張迅猛及按進度确認收入,2015~2017年(nián)收入亦實現(xiàn)了20%的(de)增速。但(dàn)出現(xiàn)以下(xià)幾方面不利表現(xiàn)值得關注:

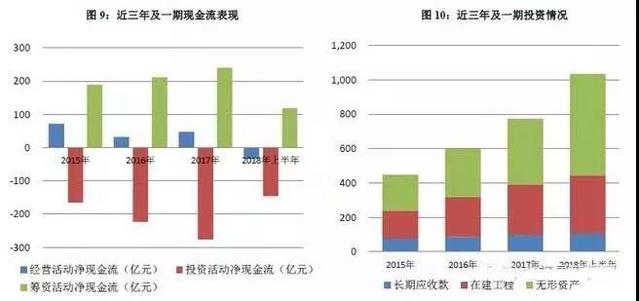

1、淨利潤和(hé)現(xiàn)金(jīn)流顯著脫節。樣本環保企業(yè)的(de)經營淨現(xiàn)金(jīn)流對(duì)持續增長(cháng)的(de)收入和(hé)看(kàn)似平穩的(de)利潤并無支撐,收現(xiàn)比和(hé)淨現(xiàn)比均表現(xiàn)不佳,一直低(dī)于1,其中,2015~2017年(nián)[由于環保企業(yè)現(xiàn)金(jīn)一般大部分回收在年(nián)末,因此未對(duì)2018年(nián)上(shàng)半年(nián)進行分析]收現(xiàn)比分别為(wèi)82.27%、77.32%和(hé)77.57%,2015~2017年(nián)淨現(xiàn)比分别為(wèi)87.53%、36.29%和(hé)53.06%。

2、期限錯(cuò)配、短債長(cháng)用,債務風(fēng)險加劇(jù)。大部分環保企業(yè)主營的(de)BOT、PPP工(gōng)程,投資規模高(gāo)、回款周期長(cháng),近(jìn)幾年(nián),随着資産的(de)擴張,債務規模亦大幅提升,樣本環保企業(yè)全部債務規模自(zì)2015年(nián)的(de)381.16億元年(nián)大幅增長(cháng)至2018年(nián)6月(yuè)末的(de)850.80億元,增長(cháng)了223.21%;資産負債率亦自(zì)2015年(nián)的(de)52.18%增長(cháng)至59.30%。但(dàn)業(yè)務的(de)擴張較大程度依賴剛性債務,且債務結構以短債為(wèi)主,近(jìn)三年(nián)及一期短債平均占比高(gāo)達46%,長(cháng)期投資和(hé)債務結構短期化(huà)嚴重錯(cuò)配,随着融資難度增加,貨币資金(jīn)對(duì)短期債務覆蓋程度越來(lái)越低(dī),截至2018年(nián)上(shàng)半年(nián),貨币資金(jīn)/短期債務的(de)倍數僅為(wèi)0.65,即使在加上(shàng)2017年(nián)經營活動淨現(xiàn)金(jīn)流的(de)一半推算(suàn),(貨币資金(jīn)+2017年(nián)經營活動淨現(xiàn)金(jīn)流/2)/短期債務的(de)倍數為(wèi)0.72,短期債務周轉壓力仍較大,流動性風(fēng)險較高(gāo)。

3、資金(jīn)缺口很(hěn)大,極度依賴外(wài)部融資。考慮目前環保企業(yè)手頭的(de)訂單量,大部分環保企業(yè)手中訂單合同金(jīn)額為(wèi)其在建規模的(de)3倍以上(shàng),保守推算(suàn)手頭上(shàng)的(de)訂單量投資為(wèi)截至2018年(nián)上(shàng)半年(nián)環保企業(yè)(長(cháng)期應收款+在建工(gōng)程+無形資産)的(de)2倍,未來(lái)需投資規模近(jìn)2,000億元。而由于環保企業(yè)投資規模的(de)持續擴張,投資活動持續大規模淨流出,經營活動産生(shēng)的(de)現(xiàn)金(jīn)流根本無法滿足,極度依賴外(wài)部籌資現(xiàn)金(jīn)流,2015年(nián)~2017年(nián)和(hé)2018年(nián)上(shàng)半年(nián)籌資活動淨現(xiàn)金(jīn)分别為(wèi)189.25億元、211.27億元、240.35億元和(hé)118.85億元,環保企業(yè)對(duì)外(wài)部融資的(de)依賴度很(hěn)高(gāo),受融資環境的(de)影響很(hěn)大。

作(zuò)為(wèi)高(gāo)度依賴資金(jīn)的(de)環保行業(yè),在今年(nián)偏緊的(de)融資環境和(hé)監管環境下(xià),大部分環保上(shàng)市(shì)公司質押比例已超過90%,再融資難度急劇(jù)上(shàng)升,現(xiàn)金(jīn)流成為(wèi)制約環保企業(yè)持續經營的(de)關鍵因素,對(duì)外(wài)部融資環境較敏感的(de)環保企業(yè)受到的(de)影響較大,資金(jīn)鏈斷裂的(de)風(fēng)險較高(gāo)。2018年(nián)以來(lái),已有(yǒu)盛運環保、神霧環保等多家(jiā)環保企業(yè)接連爆發債務違約,正是由于過去(qù)幾年(nián)過度加杠杆,導緻自(zì)身(shēn)資産負債率大幅攀升,疊加回款滞後、融資難,而引發流動性不足,最終陷入嚴重的(de)債務危機(jī)。但(dàn)部分環保龍頭公司運營能力強、融資渠道(dào)多元、資金(jīn)成本低(dī)等優勢愈發明(míng)顯,而且随着PPP項目清庫完成後,項目運作(zuò)逐漸走向規範化(huà),PPP項目由量變逐漸走向質變,相(xiàng)關公司在獲取優質PPP項目時(shí)候亦有(yǒu)明(míng)顯優勢,以及随着近(jìn)來(lái)國(guó)家(jiā)和(hé)地(dì)方政府纾解上(shàng)市(shì)公司股權質押風(fēng)險,積極安排資金(jīn)化(huà)解風(fēng)險,該類龍頭環保企業(yè)預計(jì)短期和(hé)長(cháng)期來(lái)看(kàn)信用風(fēng)險依舊(jiù)可控。

工(gōng)作(zuò)時(shí)間(jiān)

周一到周五9:00-17:00